- 索 引 号: 014001303/2013-13005 分 类: 统计数据

- 发布机构: 江苏省发展改革委 发文日期: 2013-09-23 00:00:00

- 名 称: 1-8月全省工业经济运行分析 公开日期: 2013-09-23

- 文 号: 主 题: 其他

- 主 题 词:

- 内容概述: 1-8月全省工业经济运行分析。

- 时 效:

1-8月全省工业经济运行分析

1-8月,全省工业领域认真贯彻落实省委省政府下发的有关稳增长、调结构、促改革、惠民生等各项综合举措,以稳增长为首要任务,抓好运行调控,强化组织实施,难中求进,转型调整,精心生产,工业经济运行出现积极变化,并呈现稳步回升态势。

一、1-8月工业经济运行概述

(一)工业经济稳步回升

1-8月,全省规模以上工业增加值完成19170.1亿元,同比增长11.6%,高于全国2.1个百分点,创年内新高,工业经济运行呈现回稳态势。其中轻重工业增长渐趋协调,重工业同比增长11.8%,轻工业增幅仅比重工业低1个百分点,二者增速之差缩小表明工业生产正逐步由偏重投资需求向满足消费和投资的双重需求均衡发展。同时随着相关扶持中小企业政策效应逐步显现,1-8月民营企业完成工业增加值10080.4亿元,增幅超过全省平均增幅3.6个百分点。从经济类型看,外商及港澳台商投资企业工业增加值同比增长8%,有效地拉动了全省工业进出口的复苏。此外,工业产成品库存得到有效控制,产品市场衔接有所提高,1-8月全省工业产销率为98.2%,连续2个月在98%以上。

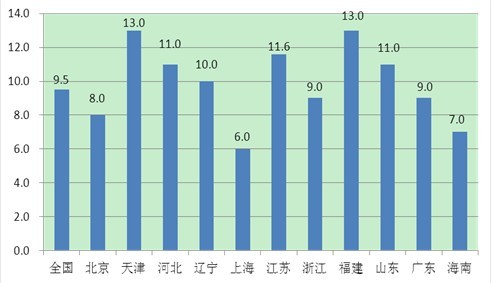

从周边省市情况看,1-8月,江苏省规模以上工业增加值增速高于上海、山东、浙江、广东,分别比上述四省市高5.6个、0.6个、2.6个、2.6个百分点,在东部地区11省(市)仅低于天津和福建,排在第三位,如图1所示。

图1 2013年1-8月东部沿海各省规模以上工业增加值累计增速 单位:%

(二)行业增长整体回暖

1-8月,全省工业总产值达到87743亿元,同比增长11.1%,降幅比上月收窄0.3个百分点。从整体看,41行业大类中,20个行业呈现两位数增长,行业出现整体回升、普遍向好的局面,产业链上游行业好于下游行业。从细分行业看,汽车、钢铁、建材及轻工消费类产业保持较快增长,内需型产业成为拉动工业经济增长的主导力量,行业增长出现分化趋势。消费品工业克服成本上升、外需下滑等困难,延续增长势头,食品、纺织等产业保持 8%以上的增长速度;建材、化工等提供中间产品或设备的产业也保持平稳增长,化学纤维制造业、橡胶塑料制品业等行业增速比去年同期提高2.5个、0.7个百分点;此外,随着产业转型升级和装备国产化步伐加快,机械、电子信息等传统优势产业有力支撑了全省工业增长,电子机械和器材制造业、专用设备制造业、汽车制造业等行业增速均比去年同期有所提高,分别提高2.1个、3.7个、0.3个百分点。船舶制造业在上月新承订单量回升的基础上,本月新承订单量继续回升,同比增长267.9%,占世界市场份额的13.5%,占全国份额的29.4%。

(三)区域工业发展“北快南稳”

1-8月,苏北、苏中、苏南三大区域工业经济运行总体基本平稳,工业经济继续呈现“北快南稳”的态势,区域经济发展更加协调,苏南、苏中、苏北规模以上工业增加值同比增长9.2%、13.1%、14.6%,区域经济协同发力,为全省工业经济健康发展提供支撑。其中苏北宿迁市规模以上工业增加值18.3%增速继续位列全省首位,高于全省6.9个百分点,此外徐州、连云港、淮安、盐城增速分别比全省平均水平高1.4个、3.2个、2.0个、4.4个百分点;苏中地区的南通、扬州规模以上工业增加值增幅落,增速回落1.8个、0.4个百分点,但仍高于全省平均水平;苏南地区南京、苏州规模以上工业增加值增幅较去年同期均有所回升,分别回升1.6个、1.3个百分点,但无锡、常州、镇江规模以上工业增加值增幅较去年同期均有所回落。省辖市工业产销率方面,1-8月,全省有7个市实现增长,出现较大提升幅度的为徐州市,提高1.3个百分点。

(四)外贸进出口回暖

受外部市场复苏、去年同期基数较低以及部分外资项目回流等多个因素的影响,1-8月,全省进出口总值3566.7亿美元,比去年同期增长1.1%。其中,出口2136.3亿美元,增长2.5%;进口1430.4亿美元,下降0.8%。一般贸易保持增长势头,加工贸易持续下行,全省一般贸易方式进出口1508.2亿美元,增长6.3%,加工贸易方式进出口1539.4亿美元,下降6.2%。从出口产品来看,机电产品、高新技术产品出口与上年持平,传统劳动密集型产品出口稳定增长。1-8月,我省机电产品出口1389.1亿美元,同比微增0.4%,高新技术产品出口828.2亿美元,与上年持平。同期,传统劳动密集型产品出口增长呈现良好势头,出口服装、纺织品、鞋类、塑料制品、箱包、玩具和家具等七类传统劳动密集型产品364.7亿美元,同比增长7.4%。从进口产品来看,机电产品进口同比略有下降,高新技术产品进口恢复增长。1-8月,我省机电产品进口825.2亿美元,下降1.3%,高新技术产品进口588亿美元,增长0.6%。

从地区对外贸易来看,重点出口地区呈恢复性增长,苏北地区进出口双双下降。1-8月,苏南地区出口1802亿美元,增长3.1%,高出全省总体出口增幅0.6个百分点。其中苏州市出口1142.6亿美元,增长2.9%。同期,苏中地区出口、进口同比分别增长3.5%和10.9%,苏北五市出口、进口分别下降9.4%和4.7%。需要关注的是随着沿海战略的实施,各市船舶业生产得到恢复。1-8月,泰州市新承订单量和造船完工量均处于全省前列,造船完工量为77艘350.6万载重吨,占全省42.7%,新承订单为59艘356.9万载重吨,占全省的34.7%。

(五)工业投资增势平稳

1-8月,随着传统产业的结构调整和优化升级,全省工业投资继续增长,制造业投资增速明显,重点行业增势保持平稳。由于近期对电解铝、平板玻璃、煤化工等产能过剩行业调控力度加大,高耗能行业投资增速明显回落,高耗能投资同比回落12.8个百分点。此外,受国家出台的有关促进基础设施的政策影响,铁路、城市基建、信息消费、节能环保已经成为经济增长的新动力,这也使得包括钢铁、有色、建材和化工在内的原材料工业投资在高位运行。同时纺织、机械、电子等主导产业投资增速平稳为工业增长带来巨大空间,有力促进产业从低端向高端延伸,实现产业结构的高端化。受设备投资周期和出口回暖等因素影响,装备制造业经济运行投资增速回升,投资累计完成5000亿元,比去年同期增长15%,通用设备、专用设备、汽车等先进制造业投资在30%-40%的区间高位运行,为全省工业经济稳增长提供了有利的支持。

二、问题及简要建议

(一)存在的问题

虽然全省工业发展呈现出回稳的积极变化,但是也要关注以下几个方面的问题:一是投资增速放缓压力增大。今年以来,工业投资增幅持续低于去年同期水平,在宏观经济中速增长的背景下,要素成本持续上升,企业利润增幅放缓,部分领域投资下行压力明显。特别要关注在“稳增长”的压力下,部分地区、部分行业转型升级投资受到影响。二是中小企业经营依然困难。目前工业企业产能利用率仍未完全恢复、成本压力持续增大,特别中小企业生产经营困难仍然比较突出,新的政策增长效应形成还需要一定的时间。从汇丰发布的中小企业PMI指数看,8月为49.2%,比上月下降0.2个百分点,连续17个月位于临界点以下。三是电子信息产业发展需要关注。1-8月,我省支柱产业之一的计算机、通信和其他电子设备制造行业工业增加值增长6.8%,低于全省规模以上工业增加值增速4.1个百分点,该行业已连续近20个月低位运行,受产品竞争力不足、外需下降和产业转移等因素影响,行业对全省工业的贡献持续下降,一批企业的产能技术水平已经落后,这些问题需要高度重视。

(二)简要建议

一是依托工业基础,推进政策落地。当前,我省的机械、化工、纺织等行业等支柱产业,依然是资本、劳动等要素投入明显地主要优势行业,光伏、船舶、信息、医药等行业也成为新的产业亮点,所以,我省应该依托这些工业基础,根据国家推出有关促进信息、光伏、船舶等产业发展的政策措施,大力应用高新技术加快改造轻纺工业,着力提高纺织、服装、食品工业的技术水平和产品档次;根据沿海地区工业发展三年实施方案的规划,科学布局建设石化、冶金、造纸、船舶、海工等产业;积极扶持电子信息、新医药、新材料等高新技术产业,带动整个工业的升级,使国家的扶持政策与我省的产业发展实现契合。

二是强化资金引导,加大改造力度。围绕国家实施的重点产业振兴和技术改造专项,积极争取中央财政支持,引导、支持企业用好国家支持技术改造的各项税收优惠政策。加强对全省支持工业经济发展各类专项资金的统筹整合,加大对技术改造的支持力度,围绕先进装备制造业、优势加工业、节能减排等重点领域,编制重点工业投资项目计划,组织实施一批技术水平高、市场前景好、带动能力强、投资强度大的重大工业项目,大规模提高装备水平,改进制造工艺,优化生产流程,强化质量管理,建设一批可持续发展的创新型企业。

三是加快技术支撑,推进支柱产业发展。从当前全省工业经济的实际情况看,传统支柱产业的发展仍是决定工业经济整体发展水平与质量至关重要的因素。近年来,全省传统支柱产业的发展取得了新的进展,但总的看,相对于全省经济特别是工业经济的持续跨越式发展,则存在着发展明显滞后的问题,特别是纺织、服装等重要行业其增长速度明显低于全省工业的平均水平,已成为全省工业发展中一个重要的薄弱环节,应针对传统支柱产业发展中存在的实际困难,着力加大投入与扶持力度,从资金、技术、项目、人才、市场等方面切实扫除制约其发展的障碍,从而力争尽快从根本上扭转其发展滞后的被动局面。

四是推进品牌建设,形成优势出口产业。把握外贸出口形势好转的契机,整合全省的外贸扶持资金,从重点扶持流通环节转向扶持生产、流通并重,调整制订符合实际的出口产业扶持政策,从科研、技改、生产、营销网络等环节加大对具有潜在国际竞争优势行业的扶持力度。培育壮大一批跨省区、跨行业经营的大型外贸企业,建立海外生产营销基地。鼓励出口企业加大研发和技改投入,推进出口品牌建设,形成优势出口产业。要建立重要物资进口储备制度,加快进口平台和渠道建设,加大对扩大进口的财税、金融政策引导支持力度,着力解决好设备进口环节增值税等资金占压大的问题,加强进口信贷业务支持,积极发展进口信用保险,推动企业改进进口结算方式。