1-8月,全省工业经济保持平稳运行,主要指标继续位于合理区间,结构调整成效进一步显现,稳定增长的基础条件趋于改善。在错综复杂的宏观经济形势下,工业运行面临的束缚因素仍然较多,下行压力依然较大。因此,全省工业领域应坚持稳中求进、调稳平衡,稳步推进供给侧结构性改革,培育新的增长动能,推动工业高质量发展。

一、工业运行基本情况

(一)工业增速轻微回落

1-8月,全省规模以上工业完成增加值同比增长5.9%,相比上月回落0.1个百分点,继续保持在中速增长区间。其中,重工业完成增加值同比增长5.6%,轻工业完成增加值增速高于重工业0.7个百分点,同比增长6.3%。在工业类型中,私营工业企业增加值同比增长10.0%,高于全省规模以上工业4.1个百分点。国有控股企业完成增加值同比增长4.2%,低于全省规模以上工业增速1.7个百分点,保持低速增长。股份制企业完成增加值同比增长8.1%,高于全省规模以上工业2.2个百分点。随着供给体系质量和效率不断提高,工业市场结构日趋优化,生产和销售衔接程度保持较高水平,1-8月全省工业产销率为98.0%。

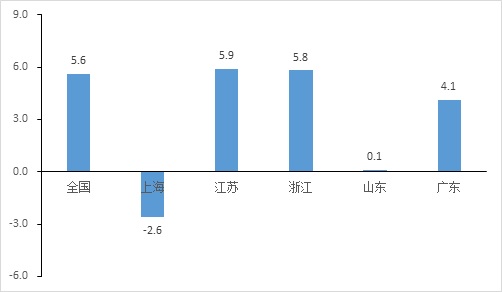

从全国及周边省(市)工业运行情况看,1-8月,全国规模以上工业增加值同比增长5.6%,相比上月减少0.2个百分点,广东、浙江、上海、山东规模以上工业增加值增速分别为4.1%、5.8%、-2.6%、0.1%。江苏高于全国0.2个百分点、山东5.8个百分点、上海8.5个百分点、广东1.8个百分点、浙江0.1个百分点。

图1 1-8月苏浙沪鲁粤及全国规模以上工业增加值累计增速 单位:%

(二)行业生产稳中趋缓

1-8月,全省工业生产保持稳中趋缓态势,完成工业产值同比增长5.9%,与上月相比,下降0.2个百分点。高新技术产业产值同比增长5.9%,占规上工业比重为44.6%。多数行业保持增长,列统的41个大类行业中,有33个行业产值同比实现不同程度增长。其中,专用设备制造业、医药制造业产值保持高速增长,同比分别增长11.2%、15.2%,超过工业产值平均增速5.3个、10.3个百分点。计算机、通信和其他电子设备制造业、仪表制造业同比分别增长4.2%、3.6%,低于全省平均水平1.7个、2.3个百分点。建材、船舶、轨道交通、光伏等产业总体增长较快,产值同比分别增长22.2%、17.8%,15.2%、15.0%,均高于全省平均水平。

(三)工业投资提质增效

1-8月,全省工业投资增长5.6%,相比上半年提高1.2个百分点,为全年工业稳定增长提供动力支撑。制造业投资增长7.1%,民间投资增长4.5%,高新技术产业投资增长18.2%。其中,专用设备制造业、医药制造业完成投资同比增长16.2%、33.1%,分别超过全省平均水平10.6个、27.5个百分点。部分高耗能产业投资增速持续放缓,有色金属冶炼和压延加工业增速同比下降17.8%,金属制品业增速同比下降12.0%。一些轻工业投资增速回落明显,纺织服装服饰业同比下降14.0%,烟草制品业同比下降53.7%。全省402个重大工业项目已经完成投资1453亿,达到年度计划的78%,高于序时进度11.3个百分点,其中有134项将于年底竣工投产,达产后可新增销售收入1850多亿元,新增利税287亿元。

(四)区域发展总体平稳

1-8月,全省各设区市工业运行总体平稳,与上月相比,波动范围均在1%以内。其中连云港增长最快,同比增长9.2%,主要是徐圩新区等临港产业园区的快速发展,港城重工业比重开始上升,重点企业增势强劲,规模效应不断提升。苏州规模以上工业增加值同比增长1.7%,比去年同期有所回落。原因在于中美贸易摩擦不断加剧升级,苏州对美贸易依存程度高,美国是苏州第一大出口市场,贸易摩擦直接减少苏州工业出口订单。此外,受到园区整合、产业结构调整等因素影响,今年以来苏州工业增速呈现低位运行。

表1 1-7月和1-8月全省及各设区市工业增速变化(单位:%)

— — | 1-7月累计增速 | 1-8月累计增速 | 增速变化 |

全省工业总计 | 6.0 | 5.9 | -0.1 |

南 京 市 | 5.8 | 6.1 | 0.3 |

无 锡 市 | 6.9 | 6.7 | -0.2 |

徐 州 市 | 7.6 | 7.3 | -0.3 |

常 州 市 | 8.4 | 8.9 | 0.5 |

苏 州 市 | 1.7 | 1.7 | 0 |

南 通 市 | 7.1 | 7.3 | 0.2 |

连 云 港 市 | 8.6 | 9.2 | 0.6 |

淮 安 市 | 8.0 | 7.5 | -0.5 |

盐 城 市 | 5.3 | 4.6 | -0.7 |

扬 州 市 | 8.4 | 8.5 | 0.1 |

镇 江 市 | 4.2 | 4.0 | -0.2 |

泰 州 市 | 8.1 | 7.9 | -0.2 |

宿 迁 市 | 7.8 | 7.3 | -0.5 |

二、工业发展面临形势及主要问题

(一)发展基本形势

从国际形势看,当前全球形势错综复杂,经济增速有所回落。今年以来,美国经济未能延续上年的良好表现,经济增速有所回落。受库存下降、消费增速放缓、住宅投资下滑以及政府关门等因素影响,美国第二季度实际国内生产总值按年率计算增长2.1%,远低于前一季度3.2%的增速。受内部政治风险上升、私人消费不振、外部贸易摩擦等多重因素影响,欧元区制造业和服务业PMI指数均处于历史较低水平。9月份欧元区综合PMI值为50.4,为2013年最低水平,当前欧洲经济增长动力不足。与全球经济增速放缓同步,新兴经济体增速同样普遍回落。国际货币基金组织(IMF)7月发布的最新一期世界经济展望,再次下调了2019年和2020年的全球经济增长预期。预测2019年全球经济增长3.2%,2020年回升至3.5%,相较于最近一次预测,两年的增长预期均下调了0.1个百分点。

从国内形势看,国内经济运行不稳定性、不确定性因素较多,经济下行压力加大。上半年,国内经济增速6.3%,相比一季度、去年同期分别回落0.1个、0.5个百分点,下行趋势不断凸显。受工业生产销售增速放缓、工业品出厂价格降幅扩大等因素影响,8月中国制造业采购经理指数(PMI)为49.5%,比上月小幅回落0.2个百分点,位于荣枯线以下水平。同时企业生产效益同比出现下滑,1-8月份,全国规模以上工业企业实现利润总额同比下降1.7%。

尽管当前工业经济运行环境复杂严峻,困难挑战更多,下行压力加大,但全省工业发展长期向好的基本面没有改变,一些新的积极因素正在出现。今年中央减税降费政策,特别是降低制造业等行业税率,将进一步缓解企业生产经营压力。此外,贷款市场报价利率(LPR)正在逐步完善并形成机制,近期央行下调金融机构存款准备金率,都将有效降低企业融资实际成本。随着时间推移,这些政策效应会逐步显现,对稳定全省工业增长发挥重要作用。

(二)需要关注的主要问题

当前制约全省工业平稳增长的问题依然较多,近期需要重点关注问题是:

一是部分行业生产增速低迷。今年以来,江苏行业产值整体增速保持平稳,但部分行业生产持续低迷,增速低位运行,特别是通用设备制造业、汽车制造业趋势比较明显。1-8月,通用设备制造业增速5.5%,增速低于全省平均水平,相比上月、去年同期分别回落0.7个、4.8个百分点,增速呈现下行趋势。通用设备制造业是制造业基础产业,也是江苏工业的重要组成部分,对于稳定全省工业增速发挥关键性支撑作用。1-8月,汽车制造业增速为-3.0%,自今年以来一直处于负增长区间。汽车制造业产业区域集中高,辐射工业领域宽泛,是拉动区域工业增长的主要动力之一,也是衡量区域制造业发展水平的重要标杆。对通用设备制造业、汽车制造业等行业出现生产低迷现象,应予以关注。

图2 今年以来各月汽车制造业产值累计增速变化情况(单位:%)

二是企业经营效益仍需提高。受原材料和劳动力价格上涨等因素影响,当前全省企业生产压力进一步加大,工业生产者出厂价格指数已连续多月呈现负增长态势,8月份同比下降1.5%,降幅较上月扩大0.4个百分点,这是自5月份以来,降幅连续4个月扩大,工业品价格下跌将直接影响工业企业生产利润。1-7月,全省40个工业大类行业中,有26个行业实现利润同比增长,行业利润增长面65%,较1-6月缩小2.5个百分点;全省规上工业企业实现利润总额4120亿元,同比下降2.4%,尽管降幅较1-6月收窄0.6个百分点,年内实现利润扭负为正难度较大。

三是中美贸易摩擦不容忽视。自从去年以来,中美贸易摩擦不断加剧,未来形势仍不明朗,企业投资意愿更加谨慎。1-7月全省外商投资投入同比下降11.5%,其中来源于美国投资同比下降65.7%,外商投资减少将弱化工业增长的支撑力量。同时,全球经济增速放缓,外部市场需求紧缩成为新常态,订单大幅度减少。江苏作为外向型经济发达省份,受到影响效应正在陆续显现。8月份,全省规上工业出口交货值同比仅增长1.7%,较上月大幅下滑4.8个百分点;有出口交货值的34个行业大类中,24个行业出口交货值同比下降。

三、相关对策建议

当前全省工业运行下行压力依然较大,面临束缚依然较多。应结合当前面临发展形势和需要关注的主要问题,既要布局长远发展,也要做好短期风险应对。下一阶段,应加强工业运行监测,精准施策,提高工业经济发展水平。

一是完善企业运行监测体系。加强企业主要指标跟踪监测,密切关注形势变化,特别是对于骨干企业,做好相应重点监测,对起伏比较大的重要指标作出相应预警机制。深入企业调研走访,及时掌握第一手资料,了解企业的运行情况和存在的困难,增强与有关部门的联系沟通,强化部门配合协作,找出工业增长存在的关键问题,研究制定相应解决措施,提高工业经济运行分析的科学性。积极完善工业经济运行监测体系,依据运行监测数据走势,深入剖析企业生产经营活动影响因素,并与之政策辅导、信息服务等工作相结合,估判工业发展形势,做好企业培育发展工作。

二是着力提高企业生产效益。深化“放管服”改革,简化行政审批手续,优化营商环境,从制度供给的角度,破除制约新经济发展的障碍,实现资源的优化配置。大力拓展销售渠道,加强与外部市场的联合联动,在生产加工与终端市场之间架起合作桥梁,有效推动产销对接,不断提高企业产值和销售收入。推行普惠性政策,加强对企业金融支持力度,努力解决企业特别是中小微企业融资难、融资贵问题,积极落实减税降费政策,降低企业生产经营成本。充分发挥信息化对工业的引领带动作用,加大新产品研发和新技术应用,加速解决面向行业的共性技术问题,推动质量、效率和动力变革,提高企业生产效益。

三是积极应对中美贸易摩擦。鼓励企业实施多元化市场布局,主动发展相关业务,拓宽经营空间,降低企业运行风险。支持企业积极开拓市场,既要深耕日本、欧盟、美国等传统市场,又要更大力度拓展新兴市场,同时也要努力扩大国内市场,尽量减少对美国进出口贸易的依赖。推进行业产业结构调整和加工贸易转型升级,促进新兴产业快速发展,加大传统产业改造提升力度,加快迈向价值链中高端,不断优化产品贸易结构。加强从生产到销售各个环节管理,着力提升企业技术创新能力,持续提升工业供给体系质量,提高产品附加值,增强国际竞争力。