1-7月,全省工业经济继续保持平稳运行,主要指标均保持在合理区间内,稳中向好发展趋势进一步巩固。但需看到,当前我省工业高质量发展基础仍不牢固,经济运行的复杂性、不确定性因素明显增加,形势依然严峻。下一阶段,应保持战略定力,继续推进工业领域供给侧结构性改革,促进工业经济发展行稳致远。

一、1-7月全省工业经济运行基本情况

(一)工业运行保持平稳

1-7月,全省规模以上工业完成增加值同比增长6.0%,继续保持在中高速增长区间。其中,重工业完成增加值同比增长5.6%,轻工业完成增加值增速高于重工业,同比增长6.4%。在工业类型中,私营工业企业增加值同比增长10.0%,高于全省规模以上工业4.0个百分点。国有控股企业增加值同比增长4.8%,低于全省规模以上工业增速1.2个百分点,保持低速增长。股份制企业增加值同比增长8.3%,高于全省规模以上工业2.3个百分点。外商港澳台企业增加值同比增长1.8%,和上月增速持平。随着“巩固、增强、提升、畅通”八字方针的逐步落实,市场供求关系的明显改善,工业生产与销售情况良好、衔接稳固,上半年全省工业产销率为98%。

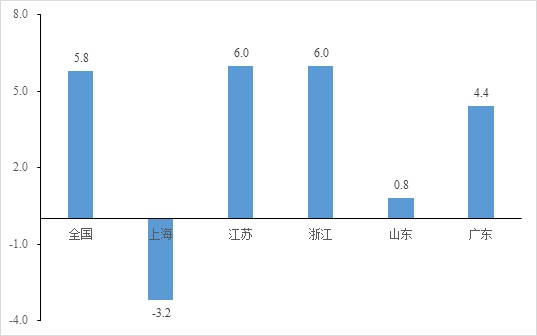

从全国及周边省(市)工业运行情况看,1-7月,全国规模以上工业增加值同比增长5.8%,相比上月减少0.2个百分点,广东、浙江、上海、山东规模以上工业增加值增速分别为4.4%、6.0%、-3.2%、0.8%。江苏高于山东5.2个百分点、上海9.2个百分点、广东1.6个百分点、全国0.2个百分点,和浙江增速相同。

图1 1-7月苏浙沪鲁粤及全国规模以上工业增加值累计增速 单位:%

(二)行业生产稳中向好

1-7月,全省工业生产保持良好态势,完成工业产值同比增长6.1%,比上月增速持平。行业增长面基本稳定,列统的41个大类行业中,有34个行业产值同比不同程度增长,特别是医药、工程机械、船舶、轨道交通、光伏、软件产业等13大新兴产业增幅在9%-25%的较高增长区间。专用设备制造业、电器机械和器材制造业等行业产值增长11.2%、9.4%,超过工业产值平均增速5.1个、3.3个百分点。随着系列减税降费政策出台实施,正向效应逐渐显现,6月份,全省规上工业利润总额同比增长1.3%,为年内首次实现月度增长,较5月份回升2.4个百分点,利润增速由降转增。

(三)区域工业协调有序

1-7月,全省各地区工业经济保持平稳运行,区域工业经济协调性明显提升。

表1 1-7月全省各市工业增加值增速和产销率 单位:%

城市 | 增速(%) | 产销率(%) | 城市 | 增速(%) | 产销率(%) |

南京市 | 5.8 | 96.8 | 泰州市 | 8.1 | 97.1 |

无锡市 | 6.9 | 97.2 | 宿迁市 | 7.8 | 100.2 |

常州市 | 8.4 | 98.1 | 徐州市 | 7.6 | 98.4 |

苏州市 | 1.7 | 99.2 | 盐城市 | 5.3 | 96.6 |

镇江市 | 4.2 | 98.5 | 淮安市 | 8.0 | 97.8 |

南通市 | 7.1 | 98.1 | 连云港市 | 8.6 | 96.2 |

扬州市 | 8.4 | 97.2 |

|

|

|

(四)投资增速小幅增长

1-7月,全省工业完成投资同业增长5.7%,相比上月加快1.5个百分点。其中工业技改投资同比增长10.3%,高新技术产业投资增长15.0%,为全省工业稳增长、调结构夯实基础。汽车制造业、医药制造业完成投资同比分别增长14.5%、20.0%,分别超过全省平均水平9.8、14.3个百分点。部分高耗能产业投资增速显著回落,燃气生产供应业增速显著下滑,同比下降41.8%,电力热力和生产供应业增速同比下降12.8%。一些轻工业投资增速持续放缓,农副食品加工业同比下降20.4%,纺织服装服饰业同比下降14.6%。重大项目保持有序推进,列入全省重点工业投资计划的402个大项目,已经完成年度计划71.0%,为全年工业稳定增长提供重要动力支撑。

二、江苏工业发展形势及存在的主要问题

从国际形势看,当前国际环境错综复杂,外部不稳定不确定因素依然存在。中美经贸摩擦不断加剧升级,可能成为需要长期面对的问题,再加上全球经济增速回落导致外需不振,工业产品出口面临增速区间下移可能。从国内形势看,经济下行压力依然较大,发展不平衡不充分问题仍较突出,工业发展中存在的两难甚至多难问题明显增多。

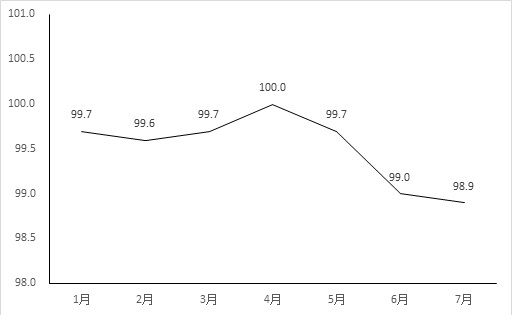

当前制约全省工业平稳增长的问题依然较多,近期需要重点关注问题是工业量价收缩、企业利润负增长。一方面,当前全球经济增速有所减弱,中美贸易摩擦反复不断,外需走弱,同时受到国内经济下行叠加影响,市场预期下降、工业产量有所回落。另一方面,企业生产成本进一步增加,1-6月,全省规模以上工业每百元营业收入中成本85.5元,同比增加0.2元。在单位成本上升的同时,工业生产者出厂价格指数已连续多月延续负增长趋势,主要产品价格出现同比下跌,上半年钢铁、化工、有色行业产品价格同比下跌1.4%、1.9%、2.7%,价格利润空间进一步收窄。在市场需求减弱,主要原材料行业单位成本上扬,产品价格下跌,盈利能力下降等多重因素影响下,1-6月全省分行业大类工业利润总额同比下降3.0%,行业利润增长面不超过2/3,年内全省规上工业利润恢复到增长区间将面临较大压力。

图2 2019年以来江苏工业生产者出厂价格指数月度变化情况

三、相关建议对策

面对世界经济复苏弱于预期和国内经济下行压力加大的双重困局,全省工业发展任重道远。未来应继续推进工业领域供给侧结构性改革,增强政策针对性和有效性,不断推进工业迈向高质量发展。

一是加强人才队伍建设。进一步完善人才培养、引进、激励机制,不断壮大全省人才队伍。激励创新创业人才、促进产业创新发展等一系列引导科技创新的配套政策措施,鼓励科研工作人员到企业中兼职,促进科研成果向市场化转化,发挥创新示范带动作用。从企业发展需要出发,选拔具有一定专业技术水平和潜能的专业人才,进行多种形式的培养,让各类人才在相应岗位更好地发挥专业技术作用,创造出更大价值。

二是提高企业盈利水平。深入推进“放管服”改革,简化行政审批手续,实行全国统一的市场准入负面清单制度,优化营商环境,进一步激发市场活力。加强对于企业的调研,了解企业发展过程中存在的切实困难,积极落实减税降费政策,降低企业生产成本,提高企业金融支持力度,努力解决企业融资贵,融资难的长期难题。充分发挥信息化对工业的引领带动作用,加大对于传统产业的改造力度,加快新旧动能转换,提高生产效率。

三是打造建设知名品牌。全面加强企业生产质量管理,围绕重点领域组织重点企业开展品质对比活动,实施一批精品名牌产品培育工程。提升企业创意设计能力和品牌运作能力,完善国内高质量知名品牌向海外拓展的体制机制,扩大商品开放流通水平,提升企业品牌知名度。重点扶持一批传统行业“专精特新”和科技型企业,发扬“工匠精神”,培养技能人才,提升企业产品的专业化、精细化水平。