2019年以来,面对复杂严峻的外部环境和经济下行压力,江苏工业经济运行总体呈现先抑后扬、波动回升态势,11月、12月工业增加值单月增速攀升,有效带动全年规上工业增加值增速回升至6.2%,与2018年相比高出1.1个百分点,展现了较强韧性。当前工业发展中不稳定、不确定性因素依然较多,工业、制造业投资低位徘徊,工业用电量低速增长,PPI持续走低,工业发展仍然面临较大压力。但是也需要看到,积极财政政策、灵活适度货币政策、制造业稳增长政策等诸多政策利好,工业结构的持续优化等积极因素不断累积,为工业发展提供了新动能。展望2020年,全省工业经济有望保持总体平稳、稳中有进的良好态势。

一、工业运行基本情况

(一)工业增速稳中有进

继11月份,全省规上工业增加值单月大幅提升4.5个百分点后,12月份单月增速继续环比提升1.1个百分点,达到9.3%,进一步带动全省工业增加值增速回升,年度增速达到6.2%。2019年,江苏推动重化工企业安全环保整治提升和关停搬迁,推进钢铁企业由沿江向沿海布局的调整和去产能工作,对重工业的发展造成一定影响,工业中,重工业增加值和轻工业增加值分别增长6.1%和6.4%,重工业低于轻工业0.3个百分点。分行业来看,40个工业行业大类中增长面达到77.5%,其中24个行业增加值增速比上年加快。其中,先进制造业和高新技术产业表现抢眼。医药、交通运输设备、电气机械和专用设备等先进制造业增加值分别增长19.0%、17.3%、16.9%、8.2%。高技术制造业增加值增长6.8%,高于规模以上工业高0.6个百分点,占规模以上工业比重达21.8%,比上年提高1.3个百分点。

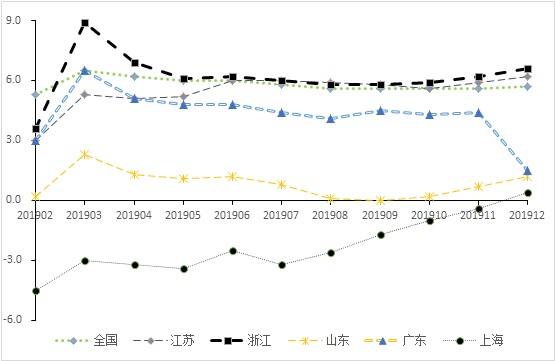

分工业类型看,国有企业增长较快,民营工业活力增强。国有企业增长18.2%,与规上工业相比高出12个百分点,分别高于民营工业和私营工业8.7个和8.1个百分点。民营工业增加值增长9.5%,高于规上工业3.3个百分点,环比提升0.4个百分点,对规上工业增长贡献率达69.7%。私营工业增加值增长10.1%,高于规上工业3.9个百分点。分规模看,大中型企业增加值同比增长4.8%,低于规上工业企业1.4个百分点。从全省工业产销率98.5%来看,生产和销售衔接良好。从全国及周边省(市)情况看,江苏工业保持了相对较快的增长(见图1)。2019年全国、浙江、广东、山东、上海规模以上工业增加值分别增长5.7%、6.6%、4.7%、1.2%、0.4%。江苏高于全国平均水平0.5个百分点,分别高于山东、上海、广东5.0个、5.8个和1.5个百分点,仅低于浙江0.4个百分点。

图1 2019年以来全国及部分省市规模以上工业增加值累计增速(单位:%)

(二)行业生产稳中趋降

2019年,全省工业完成工业产值同比增长5.3%,相比去年下降了3.1个百分点。列统的41个大类行业中,有27个行业产值同比实现不同程度增长。其中,废弃资源综合利用业、金属制品机械和设备修理业、医药制造业、非金属矿物制造业、交通运输设备业分别增长25.8%、24%、16.7%、16.5%和15.6%。部分装备制造业增速出现下降,其中,通用设备制造业、专用设备制造业同比分别增长4.8%、8.3%,相比去年回落5.7个、8.3个百分点。一些轻工业增速出现轻微下行,其中造纸和纸制品业、食品制造业分别下降1.3%和0.9%,相比去年减少7.6个、2.5个百分点。工业企业利润降幅收窄。1-11月,全省规上工业企业每百元营业收入中的成本为85.05元,比上半年下降0.44元。成本下降提高了企业利润空间,全省规模以上工业企业利润总额虽然同比下降3.6%,但是降幅比前三季度收窄0.9个百分点。

(三)区域工业运行平稳

2019年,全省区域工业运行平稳,13个设区市中有10个设区市增速高于全省平均水平。连云港、常州、扬州、徐州、无锡、宿迁、淮安、南通、南京、泰州10市工业增加值累计增速高于全省平均水平,分别高出3.3、2.9、2.3、2、1.6、1.5、1.3、1、0.8、0.2个百分点,盐城、苏州、镇江3市分别低于全省平均增速的4.6、3.4、1.3个百分点。与上年相比,有7个设区市相比去年增速出现不同程度的回升,其中,徐州市工业增加值增速相比去年提高18.1个百分点。增速回落的6个市中,苏州和盐城回落幅度较大,相比上年分别下降2.6个、2.4个百分点。

表1 2018年和2019年江苏设区市工业增加值累计增速比较

(四)投资结构不断优化

2019年,全省工业投资增长3.9%,制造业投资增长4.6%。其中传统制造业投资增速放缓,高技术产业投资、装备制造业投资保持较高增速,工业投资结构不断优化。计算机通信和其他电子设备制造业、电气机械和器材制造业等行业分别投资同比分别增长18.3%、14.4%,分别超过全省制造业增速13.7个百分点和9.8个百分点。工业技术改造投资增长8.6%,高于制造业投资增速4.0个百分点。高新技术产业投资增长23.3%,新旧动能转换不断加快。航空航天制造业同比增长69.4%,电子及通讯设备制造业增长69.0%。部分轻工业投资增速放缓,食品制造业完成投资同比下降14.0%,烟草制品业完成投资同比下降55.7%。一些高耗能行业投资显著回落,有色金属冶炼和压延加工业行业投资同比下降23.0%,火力发电完成投资同比下降32.4%。

二、工业存在的主要问题

2019年江苏工业经济增速总体运行在合理区间,“稳”的态势明显。但“稳”的背后也存在隐忧。一是部分行业增长乏力。今年以来,江苏行业产值整体增速保持平稳,但部分行业生产持续低迷,增速低位运行,特别是汽车制造业下行趋势比较明显。2019年汽车制造业增速下降2.2%,相比去年回落9.4个百分点。汽车制造业关联产业多,衔接供需两端,既是拉动区域工业增长的重要动力之一,也是消费的重要内容,对汽车制造业生产下滑现象应予以关注。二是需求端对工业品价格支撑渐趋弱化。2019年以来,受内外需求偏弱影响,江苏PPI进入持续下降通道,累计降幅不断扩大。受原材料和劳动力价格上涨等因素叠加影响,企业生产效益下滑明显,企业利润处于负增长区间,12月份降幅略有收窄,当前工业生产运营面临的压力依然较大。三是融资难问题依然存在。虽然截至11月末,制造业贷款本外币余额占到了所有贷款余额的12.6%,但是传统“垒大户”的固有模式并没有根本性扭转,而是转向了“垒小优质户”,导致对小微企业的贷款集中于少数优质客户,更多的小微企业并没有享受到政策利好。民营企业贷款终身追责制的存在,也进一步抬高了民营企业获得民间贷款的难度,让融资难、融资贵成为了不少民营企业的痛点和难点。

三、2020年工业发展形势预测

从国际来看,当前全球经济有所放缓,根据联合国最新发布的《2020年世界经济形势与展望》指出,2019年全球经济增速下滑为2.3%,为近10年来最低水平。2020年经济增速可能达到2.5%。但受贸易摩擦、金融动荡以及地缘政治紧张局势升级等影响,经济下行风险增加,全球经济增长也可能放缓至1.8%。世行1月份最新发布的《全球经济展望》报告大幅下调了全球贸易增长预期,将2020年全球贸易增长下调至1.9%。全球经济发展仍面临诸多不确定性。

从国内来看,2019年国内经济增长6.1%,相比去年和前年分别回落0.5个、1.1个百分点,结构不平衡、总量不充分问题仍旧突出,内生增长动力还有待进一步增强,经济筑底回稳的基础尚不牢固。但也存在一些有利的条件。国内积极的财政政策和灵活适度的货币政策的实施,将有效推动企业降低融资成本,缓解融资难、融资贵问题,增强全省工业企业生产活力。2020年首次国务院会议研究了制造业稳增长的总体思路和政策举措,长江经济带、一带一路、长三角一体化等战略的叠加实施,将为工业发展创造更为积极的宏观经济环境,将推动产业加快转型升级。

从省内来看,尽管当前工业运行困难和挑战依然较多,但全省工业长期向好的基本面没有改变,支撑全省工业高质量发展的因素正在不断积累增多。一是工业用电量增速由负转正释放积极信号。2019年,工业用电增速出现由负转正的积极变化,特别是10月份单月工业用电量同比增长7.3%,增速较上月继续回升1.0个百分点,创年内最高;11月份略有回落,增长4.7%。工业用电量的积极变化表明工业生产出现向好迹象。二是工业生产效率提升。2019年前三季度,全省单位GDP能耗同比下降幅度(3.59%)就超过了3%的年度约束性目标要求;规上工业单位增加值能耗下降5%,超过3.2%的年度约束性目标要求。三是新动能加快培育。2019年全省全年高新技术产业投资增速23.3%,战略性新兴产业、高新技术产业占规模以上工业总产值比重分别达32.8%和44.4%,相比去年分别提升0.8个、0.6个百分点,两新产业支撑不断力度增强。13个先进制造业集群中有6个入围全国制造业集群培育对象。四是传统产业改造升级加快。化工、钢铁等传统行业的调整是主动的结构性调整,伴随着转型升级、产业布局的调整完成,对经济的支撑作用将进一步增强。

综合内外部环境和支撑因素,预计2020年全省工业增长保持总体平稳,增速预计为6%,与2019年基本持平。其中上半年受春节因素影响以及疫情影响,全省工业运行可能呈现稳中趋缓态势,但下半年支撑因素会逐渐发挥作用,工业增长动力逐渐强化,预计全年工业走势前缓后稳,整体回升。

四、对策建议

面对当前工业运行的困难和挑战,既要做好短期应对,也要谋划长期发展。应保持战略定力,坚持“稳”字当头,推进工业领域供给侧结构性改革,推动全省工业实现更高质量、更有效率、更可持续发展。

(一)增强工业内生动力

针对126项“卡脖子”的关键技术,实施“突破工程”,强化工业基础能力。积极创建工业创新平台、产业技术创新联盟等,加速解决面向行业的共性技术,弥补创新链条的短板环节,提升技术创新能力,加快实现要素驱动向创新驱动转换。大力发展战略新兴产业,不断为工业发展注入新动力。推动传统制造业与大数据、物联网、工业设计等深度融合,加强制造业网络化协同,通过生产组织方式创新使传统产业释放新的增长动能,实现传统产业新型化。

(二)培育优势品牌企业

大力实施“增品种、提品质、创品牌”三品行动和江苏工业精品行动,着力推动制造业从数量扩张向质量提高的战略性转变。重点扶持一批“专精特新”企业和科技型企业,提升企业技术研发能力、创意设计能力和品牌运作能力,通过提高产品的品牌质量来打开市场新空间。发挥标准引领作用,提升质量管理水平,加强企业的品牌建设,着力打造一批品质高、效益好、实力强的工业企业,推动江苏制造向江苏创造、江苏产品向江苏品牌转型。

(三)提升先进制造业集群竞争力

不断做大做强主导产业,并围绕主导产业链培育完善地方产业配套体系,通过主导产业的集聚和扩散效应,带动其他产业的发展。加强资源整合,鼓励区域之间产业链上下游企业之间协作,推动区域企业链式集群发展,提高企业之间聚合程度和集聚效应。优化产业建设布局,不断改善营商环境,建立完善特色产业基地支撑服务体系,强化财政、金融、科技等政策工具对基地的倾斜和扶持,提高产业集群发展的支撑效应。